Programvare med sikkerhetshull, og en mangel på historiske data på risiko, har gjort Internet of things vanskelig å sikre.

Business-Rapport

Cyber Overlevelse

Innhold

-

Cybersecurity: Alder Megabreach -

Hvorfor er Vi Så Sårbare -

Venture Kapitalister Chase Stigende Cybersecurity Utgifter -

Hvordan PayPal Øker Sikkerheten med Kunstig Intelligens -

Halv-Tiltak på Kryptering Siden Snowden -

Nye Rapid Response Systems Sløv Nettangrep -

Å finne Usikkerhet i tingenes Internett -

Kina Rammet av Fremveksten av Angrep -

Europa Reiser Barrierer for Amerikanske Data Overføringer -

Ingen Vet Hvor Mye Datakriminalitet Virkelig Kostnader -

Hvordan en Overreaksjon til Terrorisme Kan Skade Cybersecurity -

Kan Vi Forsikre Internet of Things Mot Cyber Risiko? -

En Nærmere Titt på Cyber Overlevelse

Se Flere Rapporter

Forsikre sikkerheten til koblet produkter er vanskelig for en enkel grunn: de er for nye, og for lite er kjent om det økonomiske tap eller personlig skade de kan forårsake. Hva bransjen trenger er data, og analytics til å oversette statistikk på tap i politikk og konsistent prising. Bare da kan nye næringer som selvkjørende biler og nettverk koblet til medisinsk utstyr som virkelig kan ta av, sier programvare sikkerhet ekspert Josh Corman.

Arbeidet med å bygge opp en sterk forsikring industri i dette området forventes å begynne å bære frukt i begynnelsen av 2016, sier ekspertene. En rekke grupper har begynt å sette standarder for å beskytte cybersecurity i Internett-of-ting-enheter, og håpet er at de vil standardisere forsikring praksis og begynne å etablere det juridiske standarder for håndtering av data, bidrar til å finne ut hvem som er ansvarlig for det tap når ting går galt, sier George Washington University Law School foreleser Paul Rosenzweig.

Skaperne av neste generasjons tilkoblede enheter og tjenester—trenger forsikring mot feil fra dårlig programvare, så vel som eventuelle skader hackere kan forårsake. Mange tilkoblede enheter og systemer for å koble dem bruke fritt tilgjengelig open-source programvare som har sikkerhetshull godt kjent i bransjen, sier Corman.

Men selv svært tilpasset programvare kan skape problemer. Tesla ‘ s utgivelse i fjor sommer av en autonom-kontroll oppgradere vist at det er mulig risiko, selv om ingen skader ble rapportert. Hackere også vist at de kunne eksternt ta over en Jeep gjennom sitt bord datamaskiner. Potensialet for biler å forårsake ulykker viser hvordan datamaskin-sikkerhet problemene kan føre til problemer med distinkt fra den skade som er gjort i tradisjonell cybercrimes som tyveri av kredittkortopplysninger. Som Internett-bedrift, når sentrert på detaljhandel, blir et knutepunkt for produsenter, helsetjenester og tjenester, sin forsikring må bli mer komplisert.

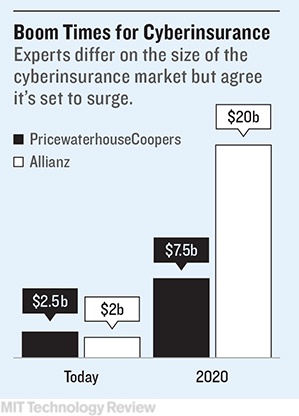

Bærere har solgt begrensede mengder cyberinsurance i år, men lite er kjent om markedet, sier Eric Nordman, leder av offentlige tjenester ved National Association of Insurance Oppdragsgivere, en gruppe av statlige myndigheter. Nesten alle forsikringen skrevet nå antas å dekke kostnader for å miste kunder personlig informasjon til hackere. Statlige lover som krever utlevering av slike brudd, så bærere vet hvordan vanlige hendelsene egentlig er, og hvor mye de koster å fikse. Tap av intellektuelle eiendom eller personlig skade, for eksempel skader som kan oppstå hvis Tesla styresystem ble hacket, er ofte rett og slett ikke forsikringsbare, Rosenzweig sier.

Neste i denne Virksomheten Rapportere:

En Nærmere Titt på Cyber Overlevelse

Fortsett