Höjdpunkter

- PaySe fungerar offline och behöver en enhet som kallas en Väska till jobbet

- De transaktioner som inte spårade så att du kan använda det anonymt

- PaySe vill partner med alla fintech företag

Det finns en hel del problem med pengar. Det är inte säkert, det är inte lätt att hålla reda på, och det är inte bekväm att bära med sig stora mängder kontanter. Å andra sidan, det har några stora fördelar – det är lätt att använda, och det fungerar offline. Det är fungibla – en del kan bytas ut mot en annan, och du är inte spåras när detta händer – och att det är universellt, att fiat-valutan är accepterat vart du än går. På balans, pengar är ofta det mest bekväma alternativet för människor.

Ashutosh Pande, Grundare och Chief Innovation Officer PaySe, vill få åtminstone några av dessa fördelar för digital valuta, och det är varför företaget arbetar med att skapa vad man kallar “digitala pengar” som alla företag – oavsett om det är en mobil tillverkaren, eller som en plånbok företaget, eller någon annan större företag med en direkt linje till konsumenterna – kan bygga vidare på och distribuera.

“Den största begränsningen av kontanter är dess fysiska aspekt. Vi ville ta bort det, samtidigt som man behåller sin andra attribut, säger Pande. “Så vi ville ha något som fungerar offline, kräver ingen försoning (som innebär att överföringen är omedelbar, det händer inte på en server någonstans), och dessutom är anonym. Vi bör få veta hur mycket pengar är i omlopp, och bör verifiera den för att förhindra bedrägerier, men utöver det, kan du inte spåra pengar går från hand till hand, och att vi inte vill att folk ska kunna spåra PaySe heller.”

PaySe är en digital valuta som bygger på blockchain teknik, som liknar Bitcoin, men istället för “tokens” som utgör den valuta som bryts av crowdsourced datorkraft, företaget skapar polletter och ger dem till dig när du överför pengar från ditt bankkonto. Poängen med att använda dessa variabler är att de kan bytas ut på samma sätt som kontanter, så länge som den token överförs från en person till nästa. Denna token kan valideras när bäraren vill skift som pengar ur PaySe ekosystem, och i deras bankkonto.

(Se även: Ex-Google-Ingenjör Lanserar Blockchain-Baserat System för Banker)

Varför inte bara använda Bitcoin om? Du kan säkert, men det är en mer komplicerad process. Det finns flera marknadsplatser där du kan köpa bitcoins, eller om du har för att bryta dem. Att använda mynt anonymt, du behöver för att “ramla” av dem. För offline-betalningar, som du behöver för att skapa en fysisk plånbok dig själv och den andra personen har att manuellt godkänna den för att veta om du överför summan som du sa. PaySe vill ta komplexitet ur ekvationen. Det finns ingen gruvdrift, plånboken är en liten, fristående hårdvara anpassade för denna uppgift, och det fungerar snabbt och i bakgrunden så att du inte behöver veta hur något av detta fungerar. Plus, som Pande påpekar, PaySe arbetar inom RBI riktlinjer, och är ett centraliserat system – i teori, som gör det säkrare än Bitcoin, där utbyten och plånböcker har varit kända för att försvinna, tillsammans med mynt människor som deponeras.

Enligt Pande, PaySe inte spåra vem som håller i ett token – det bara kontrollerar om token är äkta eller inte, vilket innebär att dessa pengar kan användas anonymt och offline, så länge det är ett sätt att kommunicera mellan två enheter och överföra inträden på ett säkert sätt.

“Vi skickar Rs. 22 crore varje år på att producera, transportera och skydda kontanter, säger Pande. “Och det är väldigt svårt att transportera pengar – det är därför i byar, i städernas utkanter, du kommer inte att se för många Uttagsautomater. Så för människor där ute, hur gör du för att få tillgång till kontanter? Det är ett stort problem.”

Träffa Väskan

PaySe är för närvarande byggt kring idén om symboler, och som en enhet som är ungefär storleken av ett kreditkort, men ungefär lika tjock som en telefon, kallad Väska. Denna enhet fungerar som en fysisk plånbok för din PaySe tokens, och gör att du kan ansluta säkert till en annan Handväska och överföra polletter för att göra en betalning. Problemet med en sådan lösning är naturligtvis nog det faktum att det kräver både människor att investera i en fristående hårdvara som har en enda, mycket begränsad användning. Detta är något som Pande vill adress, men förklarar att Väskan finns till för att ge extra säkerhet.

(Se även: En Insider på Varför Bitcoin Är inte Mainstream och Hur Det Kan Ändras)

“Vi använder offline cryptocurrency arkitektur, och det första vi provade var att hålla de tokens som finns i telefonens minne”, förklarar han. “Problemet med detta var att det fanns risk för att skadlig kod. Vi behövde säkert minne. Just nu, är några high-end-telefoner har säkra minne, och eftersom detta blir mer vanligt, vi kommer att kunna titta på telefoner som en lösning.”

För nu, PaySe laget har en sekundär lösning som skulle göra det möjligt för att fungera på alla telefoner samt – en säker plats för microSD-kort, som kan infogas i valfri mobil med mer lagring stöd. “Det skulle kunna användas som en vanlig minneskort, men den har också en säker partition som bara är tillgänglig via PaySe,” Pande lägger till. “NFC, fingeravtryck skannrar, dessa teknologier har blivit mer vanligt, och kan användas för att göra PaySe enklare att använda och mer utbredd.”

Med hjälp av Börs

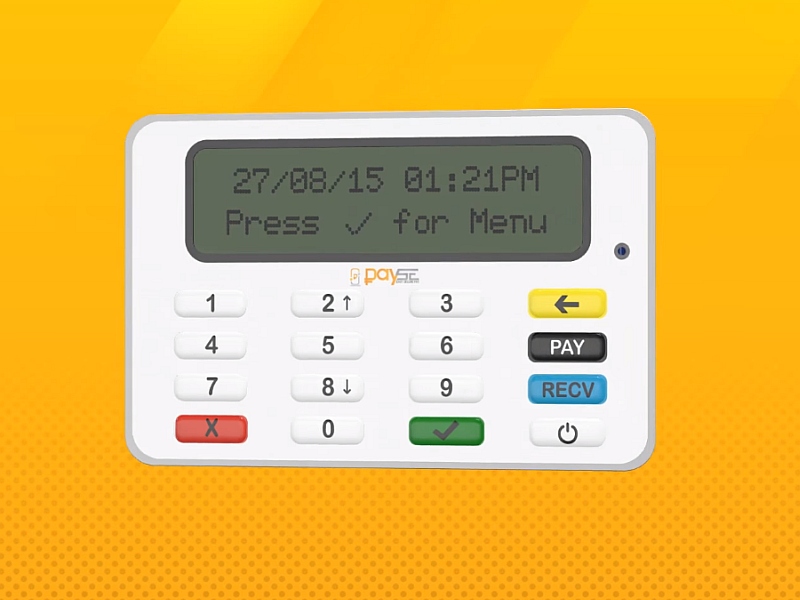

Väskan är utrustad med Bluetooth för att överföra pengar, och NFC för att ansluta till en annan plånbok på ett säkert sätt. När en utbetalning har inletts, skall det bekräftas med ett lösenord som lagras på Väskan själv, så det kan inte manipuleras.

Enheten har fyra knappar – Betala, ta Emot, ta bort (för att rätta eventuella stavfel), och makt. Bortsett från detta, kommer det med en numerisk knappsats för att ange mängd eller lösenord, och en liten gammaldags LCD-display. För att göra en betalning, först måste du koppla ihop två Plånböcker genom att röra vid dem med varandra. Sedan, typ av mottagare i mängden och trycker på Får-knappen. Nästa, den som gör betalningen måste trycka på Betala-knappen och bekräfta betalningen med lösenordet för enheten.

Pande föreställer sig ett scenario där en butiksinnehavare kan hålla en Väska, och vänder sig till flera kunder, som finns på plattformen. Varje Väska kommer att kosta runt Rs. 2,000, som är ungefär priset av en punkt i försäljning terminal också, påpekar han. Det är dock inte alla som kunden behöver för att köpa en Väska.

“Vi har testat den i ett antal olika sätt; en sak som kommer att komma ut snart är telefon-baserade system som jag berättade för dig om [se ovan], som skulle göra det användbart men att det inte fungerar med alla telefoner på en gång, säger han. “Sedan en annan sak vi tittar på är en krypterad NFC-kort. Så, vi gjorde lite tester, och vi kunde ladda våra inträden på en Delhi metro-kort. Nu skulle vi älskar att samarbeta med Tunnelbanan och officiellt arbetar med dem, men annars, för runt Rs. 100 vi skulle kunna erbjuda en liknande smartcard för PaySe.”

“Det här skulle inte vara så funktionell som en mobil lösning eller Väskan, men om du bara vill använda det för betalningar, då kan du använda det på det sätt du använder din Metro-kort”, tillägger han. “Säljaren ringer upp en faktura, du ser det på hans skärmen och knacka sedan på ditt kort mot den för att göra betalningen. Och du kan också få din egen Väska hemma, som du kan använda för att toppa detta kort när det behövs.”

Hur kan detta ersätta kontanter?

Idag, om du gör en betalning med hjälp av till exempel Paytm – då måste telefonen skicka ett meddelande till en server och tala om att flytta pengar från ditt konto, och skicka det till något annat konto. Pande beskriver det som ett nav-och-eker modell, och säger att i motsats, PaySe fungerar som en sann P2P (peer to peer) lösning.

Det kan vara sant, men det är inte en skillnad som en typisk kund kommer att göra. Om du behöver göra en inbetalning till någon snabbt, kommer du att använda mest bekvämt system kan du få, trots allt – utan att behöva bekymra dig om “nav-och-eker”, eller P2P.

Pande håller med, men säger att det för det första, PaySe är inte tänkt som en konsumtionsvara. Han vill att erbjuda den som plattform, och säger att oavsett om det är MobiKwik eller Paytm eller en telefon tillverkaren eller en bank, PaySe kommer att vara glada att samarbeta och bidra till att skapa en utbredd infrastruktur.

Han pekar också ut några scenarier där PaySe kan användas för att ersätta kontanter eller användas på ett sätt som en mobil plånbok kan. “Tänk dig att du är i ett flygplan, säger han, “och du vill betala. Om du vill betala med kort eller med en mobil plånbok, skulle de kräva försoning att göra transaktionen, så att det inte kan användas i luften utan en data någon form av samband.”

“Å andra sidan, om Indigo eller någon partner och börja acceptera PaySe, då du kan göra en utbetalning även i luften”, säger han. Det är en stark föreställning, men Paytm har tidigare talat om det här problemet, och pratade om ett system som gör att transaktionen även om det inte är begränsad konnektivitet, och sedan godkänna det vid en senare tidpunkt när enheten ansluter till nätverket. Det är ungefär som en digital IOU tills en av två enheter får åtkomst till nätverket, men det fungerar fortfarande som en lösning.

Men, det är bara ett av de sätt på vilka Pande säger PaySe kan användas som kontanter. “Tänk om du har smartcard, och du laddar det med Rs. 500”, säger han. “Nu, du kan bara ge det till någon, och det är samma sak som att lämna dem pengar eftersom de tokens som finns på kortet, det behöver inte vara validerade var som helst. Det är precis som med riktiga pengar, du behöver bara lämna över kortet, och du har betalat hela beloppet som fanns på det, det är hur lätt och snabbt det skulle kunna bli att överföra pengar.”

En av de stora stötestenarna i denna vision är det krav på att människor har för att köpa in till ännu ett system som ersätter kontanter. Det finns för många olika hinkar för att dela upp våra löner i dessa dagar, med en mängd olika plånböcker som alla har speciella erbjudanden och tie-ups med olika tjänster, varor och tjänster, och har en fler – i synnerhet en som kräver speciell hårdvara – är inte en tilltalande tanke. Pande plan för utlicensiering av en plattform kan vara lösningen på detta problem, men som nu, det är fortfarande väldigt tidigt dagar för PaySe.