Spørsmål og Svar

Få tilgang til ditt hjem egenkapital er en måte å få tilgang til midler for store utgifter, som for eksempel hjem remodeling eller tilføyelser, kjøpe investeringseiendom eller et andre hjem, eller å konsolidere høy rente gjeld. Långivere krever at du oppfyller visse retningslinjer for å ta penger ut av ditt hjem. Du må ha gjennomsnittelig til god kreditt, stabil og tilstrekkelig inntekt, og nok verdi i ditt hjem. Prosessen er mindre komplisert enn du kanskje tror. Følg disse trinnene for hvordan du får tilgang til egenkapital i ditt hjem.

Annonse

Trinn

-

1

Få tilgang til kreditt-rapporten for å finne ut om du trenger å foreta endringer eller forbedringer før du forsøker å få tilgang til ditt hjem egenkapital. Du kan få en gratis kreditt rapport fra hver år fra Equifax, Experian, og Transunion.- Hvis det er problemer eller feil, vil det vanligvis ta ca 2-3 måneder for å få kontakt med kilder til eventuelle avvik og enten fjerne eller korrigere feil. Tvister må undersøkes innen 30 dager, men feil er ikke alltid løst på første forsøk. Tvister som må fjernes før man søker om et lån, og de går ikke bort automatisk.

-

2

Det er alltid best å rådføre seg med et lån offiser før du betaler av noen samlinger eller kostnad offs. Selv om disse kontoene må være betalt før stengetid, er det best å ordne til å betale dem gjennom escrow. Å betale gammel gjeld før man søker om et lån gjør kontoer “aktiv” igjen, og kan potensielt redusere kreditt score. Gammel gjeld har mindre innflytelse på din kreditt score enn nyere gjeld og delinquencies. -

3

Kompilere en grundig liste over all gjeld, slik som kredittkort og billån, så vel som gjeld, vil bli pådratt, for eksempel midler som trengs for hjem forbedringer eller skolepenger. -

4

Legg til alle i gjeld til en lump sum. -

5

Dette er mengden av “cash out” vil du trenger. -

6

Spør dine lån offiser for et estimat av ditt hjem gjeldende markedsverdi.- Dagens markedsverdi minus din pantegjeld er lik mengden av ditt hjem egenkapital.

-

7

Se dine siste lånet uttalelse og legge til saldoen på ditt boliglån beløpet du ønsker å låne. -

8

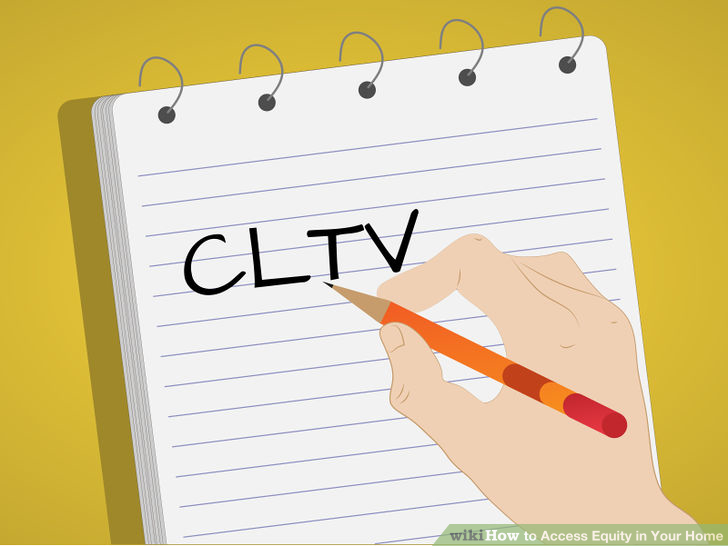

Deler denne summen av verdien av ditt hjem for å bestemme Lån til Verdi-Forholdet (LTV). Kontanter ut refinances vanligvis må ha en LTV på 85% eller mindre. Ikke glem å inkludere avsluttende kostnader i det totale lånebeløpet, med mindre du vil ta med kontanter til lukking. Hvis du skal ta et hjem egenkapital lån eller kreditt i stedet for refinansiering av hele boliglån, vil det være to lån og dette forholdet vil bli kalt “Kombinert Lån til Verdi” eller CLTV. -

9

Den CLTV kan variere litt fra långiver til långiver, men ofte trenger å være lavere enn 80%. -

10

Vurder dine valg for å få tilgang til home equity. Diskutere alternativer med lån offiser og gjelder for den type lån som er best for din nåværende økonomiske situasjon.- De tre metodene for å få tilgang til egenkapital er: å refinansiere ditt eksisterende boliglån og ta ut kontanter, som gjelder for et hjem egenkapital lån, eller å åpne en linje av kreditt som er basert på egenkapital.

-

11

Som grunnlag for beslutningen om renten på refinansiering alternativet, samt totale månedlige utbetalinger. -

12

Hvis det er mer enn 1% lavere enn den eksisterende lån, dette er sannsynligvis det beste valget. -

13

Velg home equity loan hvis du leter etter en mindre mengde av midler. -

14

Vurdere en linje av kreditt, basert på din egenkapital, som fungerer omtrent som et kredittkort. Midlene brukes etter behov, og det resterende beløpet betales månedlig.- Dette alternativet er best egnet for de med langvarige prosjekter eller andre utgifter som vil utvikle seg over tid.

-

15

Be om tilbud fra flere konkurrerende banker. Vær oppmerksom på at de kan ikke gi deg et nøyaktig sitat uten å trekke kreditt-rapporten, og en ganske nøyaktig estimat av ditt hjem verdi. -

16

Sammenlign lån valg om: mengden av betalingen, lengden på lån, renter og eventuelle andre avgifter. -

17

Bestemme hvilket lån er best egnet for dine behov og ditt budsjett. Ta hensyn til lån offiser nivå av kundeservice og hurtighet i behandlingen av lånet når du gjør din beslutning. Hvis du tar mer enn én dag å handle långivere, priser vil endre på en daglig basis, og noen ganger mer enn én gang per dag, så mens en utlåner kan virke mindre dyrt, kan det være på grunn av fallende priser. -

18

Informere banken du har valgt det du ønsker å gå videre med søknaden. De har allerede samlet de fleste av dine papirer når man skal avgjøre hvorvidt du er kvalifisert. -

19

Fylle ut og signere søknaden, fest nødvendig oppdatert papirarbeid, og returnere det. Diskuter låse rente med dine lån offiser. Gjennomgå alle avsløringer og send inn ekstra papirarbeid som ønskes så snart som mulig å holde file fremover. Gratis casinos er ikke offisielt godkjent før det midler, så hold deg på toppen av forespørsler!