Bank i India, av og store, en dårlig opplevelse. La oss ikke slå rundt busken eller komme med forklaringer på dette – det er for mange skrekkhistorier, og liten eller ingen insentiv for bankene til å innovere eller enda bedre. Det faktum at bankene har blitt bakover er nøyaktig hvorfor det er enda et gap i markedet for online betalinger tjenester kan fylle, og disse små selskaper har vært å fylle i en rekke viktige roller som bankene kunne lett ha gjort seg selv, hvis de hadde ønsket.

I stedet, banker har behandlet den digitale revolusjonen med en surly mistanke, og bare omfavnet teknologi da igjen med noe valg i saken. Det er derfor viktige elementer i hele prosessen, slik som sikkerhet, har vært henger etter med noen sjokkerende bortfaller.

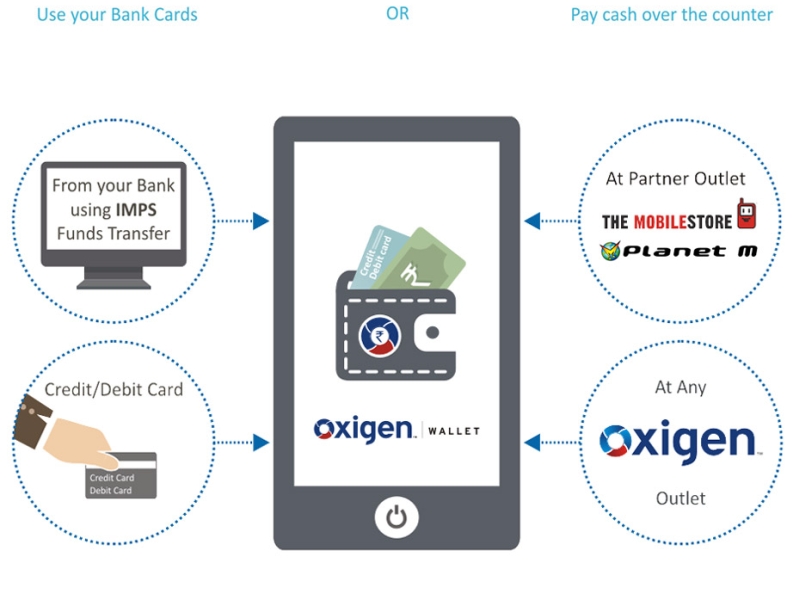

Så er det noen overraskelse at bankene i India er nå å lukke opp rekkene mot online lommebøker som kan utgjøre en trussel for bankene? Ifølge en rapport av Mint, State Bank of India har stoppet kunder å overføre penger til Paytm; Oxigen også møtt problemer fra SBI, og også Citibank samt ICICI. Det faktum at Oxigen – som gjør det mulig SBI å spre sitt nå i hele India gjennom Virksomheten Korrespondent modell – er overfor vanskeligheter til tross for å være en viktig partner, er uforståelig.

Men faktum er at disse nyetableringer kan alvorlig forstyrre virksomheten i banker, og så er det kanskje ingen overraskelse at en reaksjon er begynnelsen. I dag selskaper som Paytm og Mobikwik er brukt for lader, bill betalinger, og selv tilskudd.

(Se også: Bank den Unbanked: Hvordan Mobile Lommebøker Kan Bli et Verktøy for Økonomisk Inkludering)

Det er ikke mulig for banker å bygge ut Minibanker og filialer overalt, men hvis du noensinne har brukt noe tid på å jobbe med folk som ikke er økonomisk privilegerte, vil du raskt innse at de er aktivt motet fra å bruke bredden av ansatte som føler at det er ikke verdt innsatsen. I et slikt scenario, er det faktum at hvem som helst med en mobiltelefon (selv ikke nødvendigvis en smarttelefon) kan lagre og overføre penger, uten å måtte betale noe ekstra omkostninger, er et svært viktig verktøy. Legg til det faktum at folk kan ta ut disse pengene enten gjennom et business korrespondent eller til og med sende den til en bankkonto, og nytten er klart; alt du trenger er en fungerende SIM-kortet.

Så når du tenker på at disse nye selskapene får tillatelse til å åpne opp sine egne banker, som vil være i stand til å utstede ATM debetkort, blir det enda lettere for folk å konvertere digitale penger i kontanter. Betaling bankene kan ikke gi lån, men de kan betale renter på penger som er lagret i deres kontoer. Det er ikke mye, men absolutt nok til å forstå hvorfor banker blir bekymret nå.

(Se også: Hva Er Betaling Banker, Hva De kan og Ikke Kan Gjøre, og Hvem Vil De Påvirke?)

Bankene har sett virkningen e-handel hadde på detaljhandel, og de synes fast bestemt på ikke å bli forstyrret på samme måte. E-handel kan i dag holder en bitte liten del av markedet, men den makt den har, er uforholdsmessig – frakoblet selgere har vært nødt til å skjære ned på, og mange vendte seg til online space seg selv, møtt med angrep av tilbud og rabatter de ikke kunne holde tritt med.

Med eksempel på e-handel i front av dem, bankene er tilsynelatende gjør hva de kan for å holde seg fra å havne i den samme situasjonen i første omgang. Disse forkjøps beveger seg imidlertid ikke egentlig holde på interessen av kunden i tankene, og det er et reelt problem.

Tenk om andre selskaper som hadde opptrådt på den måten bankene å handle nå. Mobiloperatører som hadde bygget opp et stort antall brukere belastet svært høy interconnect avgifter for å hindre at nye selskaper fra å komme opp, og DTH-operatørene ble nektet tilgang til tv fordi deres foreldre selskaper konkurrerte. I begge tilfeller, hadde regjeringen til trinn i – noe som kan være nødvendig igjen. En betalinger grensesnitt, som gjør det mulig for banker, lommebøker og andre til å koble sammen uten å være avhengig av goodwill fra de andre partene, er viktig. Det ville også ta et annet stort problem at lommebøker selv har – siden de forskjellige lommebøker er ikke sammenhengende, kan du ikke bruke din Paytm penger til å dra nytte av en lade avtale på MobiKwik, eller vice versa.

På slutten av dagen, verken banker, nor lommebøker, bør være i stand til å diktere hvor og når vi bruker våre penger. Betalinger kan ikke eksistere i øyer, og i stedet for å slåss forstyrrelse, banker bør finne måter å omfavne det og forbedre det arbeidet vi ser fra oppstarter.

Disclosure: Paytm morselskap One97 er en av investorene i Gadgets 360.

Last ned Gadgets 360-app for Android og iOS for å holde deg oppdatert med den nyeste tech nyheter, produkt

anmeldelser og eksklusive tilbud på de populære mobiler.